ضریب بالاسری و هزینه بالاسری

اگر برآورد یا صورت وضعیت پروژههای عمرانی را بررسی کرده باشید ، احتمالا عبارت ” ضریب بالاسری و هزینه بالاسری ” را شنیده اید. اما ضریب بالاسری چیست؟

برای رسیدن به پاسخ این پرسش لازم است ابتدا به سوالات دیگری جواب دهیم.

- آیا هزینه اجاره دفتر پیمانکار در بهای واحد ردیفهای فهرست بها دیده شده و یا در کدام قسمت باید دیده شود؟

- آیا پیمانکار هزینههای مربوط به پذیرایی از نیروهای خود را باید شخصا بپردازد و یا در کدام هزینههای پروژه باید لحاظ نماید؟

- مسئولیت مخارج مربوط به ایاب و ذهاب، تهیه نقشههای کارگاهی و چونساخت، پست، مخابرات و … برعهده چه کسی است و این موارد چگونه در قرارداد ها پرداخت میشود؟

بجز هزینههای مستقیم موارد اجرایی Direct Costs که در قراردادها در ردیفهای فهرست بها دیده میشود. هزینههای غیرمستقیم دیگری (Indirect Costs) نیز به پیمانکار تحمیل میشود که در صورت عدم توجه به آنها باعث وارد شدن ضررهای هنگفتی به پیمانکار میشود.این هزینهها میتوانند مستقیما مربوط به یک پروژه پیمانکار در ارتباط باشند و یا حتی با چندین پروژه در حال ساخت که پیمانکار در دست دارد، مربوط شود.برا ی در نظر گرفتن اینگونه هزینه ها، ضریبی وجود دارد به نام “ضریب بالاسری” که تمام موارد یاد شده به علاوه موارد دیگر (که در ادامه به آنها خواهیم پرداخت) را در میگیرد.اهمیت این موضوع آنجا مشخص میشود که سازمان برنامه و بودجه کشور، مبحثی را به ضریب بالاسری اختصاص میدهد و در پیوست سوم فهرست بها کاملا به آن میپردازد.

انواع هزینههای بالاسری

مطابق با پیوست ۳ فهرست بها، هزینههای بالاسری به ۲ دسته تقسیم میشوند:

- هزینه بالاسری عمومی

- هزینه بالاسری کار

۱.هزینه بالاسری عمومی

هزینه هایی که نمیتوان آنها را به کار مشخصی مربوط کرد یعنی دقیقا نمیتوان مشخص کرد که از نظر مالی چه مقداری باید در هریک از موارد دیده شود. فهرست بها موارد زیر را جزو هزینههای بالاسری عمومی میداند:

- هزینه دستمزد نیروى انسانى دفتر مرکزى؛ شامل نیروى انسانى مدیریت شرکت، دفتر فنی، امورادارى و مالی، تدارکات و خدمات.

- هزینه بیمه هاى عمومى و حق بیمه کارکنان دفتر مرکزى (سهم کارفرما)؛ به انضمام هزینه بیمه بیکارى کارکنان دفتر مرکزى.

- هزینه وسایل نقلیه دفتر مرکزى و هزینه هاى ایاب و ذهاب که توسط کارمندان یا مدیران، با وسایل نقلیه عمومى انجام مى شود.

- هزینه سرمایه گذارى یا اجاره محل دفتر مرکزى

- هزینه نگهدارى دفتر مرکزى

- هزینه استهلاک وسایل دفترى دفتر مرکزى

- هزینه آب، برق، و سوخت دفتر مرکزى

- هزینه مخابرات و پست دفتر مرکزی

- هزینه پذیرایی و آبدارخانه دفتر مرکزی

- هزینه لوازم التحریر و ملزومات دفتر مرکزى

- هزینه فتوکپى و چاپ نقشه در دفتر مرکزى

- هزینه تهیه اسناد، براى شرکت در مناقصه ها

- هزینه ضمانت نامه شرکت در مناقصه ها

- هزینه هاى متفرقه شامل هزینه هاى حقوقى و قضایى، نشریات، عضویت در مجامع، ومانند آنها

- هزینه عوارض شهردارى براى دفتر مرکزى

- هزینه سرمایه گذارى یا اجاره و هزینه هاى نگهدارى و بهره بردارى از انبار مرکزى

- هزینه دستگاه ها و تجهیزات رایانه اى دفتر مرکزى

مطلب پیشنهادی: انجام نقشه کشی ساختمان

۲.هزینه بالاسری کار

هزینه هایی که میتوان آنها را به کار مشخصی مربوط کرد یعنی مواردی که مستقیما با کار در ارتباط هستند و میتوان عدد و رقمی را برای هریک از موارد آن اختصاص داد. طبق فهرست بها هزینههای بالاسری کار شامل موارد زیر میشود:

هزینه هاى سرمایه گذارى که شامل موارد زیر است:

- هزینه تنخواه در گردش پیمانکار, با توجه به وجوه پیش پرداخت که نزد پیمانکار است.

- هزینه ناشى از وجوه نقدى آن قسمت از حسن انجام کار که نزد کارفرماست.

- هزینه ضمانت نامه ها، که شامل موارد زیر است:

- هزینه ضمانت نامه انجام تعهدات

- هزینه ضمانت نامه پیش پرداخت

- هزینه ضمانت نامه وجوه حسن اجراى کار

- هزینه مالیات

- سود پیمانکار

هزینههای مستمر کارگاه

هزینه هاى مستمر کارگاه, که شامل موارد زیر است:

هزینه دستمزد نیروى انسانى، سرپرستى عمومى کارگاه، دفتر فنى، ادارى، مالى و تدارکات، کمپ و کانتین و خدمات و حفاظت و حراست. همچنین، هزینه دستمزد سایر عوامل کارگاه که در قیمت ردیفهاى فهرست بها و هزینه تجهیز و برچیدن کارگاه، منظور نشده است.

- هزینه نیروى انسانى خدماتى که در اختیار کارفرما و مهندس مشاور براى بازرسى و آزمایش قرار میگیرد.

- هزینه سفر مدیران و کارکنان دفتر مرکرى به کارگاه و سایر نقاط براى کار مربوط.

- هزینه تهیه نسخه هاى اضافى اسناد و مدارک پیمان.

- هزینه غذاى کارکنان و کارمندان پیمانکار.

- هزینه پذیرایى کارگاه.

- هزینه هاى پست، مخابرات، ارتباطات، سفر مسئولان کارگاه و هزینه هاى متفرقه.

- هزینه تامین وسیله ایاب و ذهاب کارگاه و وسیله نقلیه براى تدارکات کارگاه.

- هزینه فتوکپى، چاپ، لوازم التحریر و ملزومات.

- هزینه آزمایشهاى پیمانکار.

مطلب پیشنهادی: شرکت پیمانکاری ساختمان

هزینه هاى تهیه مدارک فنى و تحویل کار

- هزینه هاى تهیه عکس و فیلم.

- هزینه تهیه نقشه هاى کارگاهى ( Shop Drawings) در حد نیاز کار.

- هزینه تهیه نقشه هاى چون ساخت ( As Built Drawings ).

- هزینه هاى برنامه ریزى و کنترل پروژه.

- هزینه هاى نگهدارى عملیات انجام شده تا زمان تحویل موقت.

- هزینه هاى مربوط به امور تحویل موقت و تحویل قطعى.

- هزینه هاى بیمه سهم پیمالکار و بیمه بیکارى نیروى انسانى کارگاه در طرح هاى غیرعمرانى.

نکات مرتبط با اقلام هزینههای بالاسری

- طبق بند ۲-۵-۲ پیوست ۳ فهرست بها، “ هزینه نیروی انسانی خدماتی که در اختیار کارفرما و مهندس مشاور برای بازرسی و آزمایش قرار میگیرد ” در هزینههای بالاسری دیده شده و پیمانکار نمیتواند از این بابت درخواست مبلغ اضافه کند.

- هزینههای بالاسری گفته شده در پیوست ۳ فهرست بها، تا زمان تحویل موقت میباشد. همچنین هزینههای مربوط به امور تحویل موقت و تحویل قطعی در این ضریب دیده شده است. چنانچه زمان تحویل موقت (که از قبل مشخص شده است) به دلایلی خارج از قصور پیمانکار تمدید شود، هزینه مابهالتفاوت ایجاد شده باید از کارفرما مطالبه شود.

- مطابق با پیوست ۳ فهرست بها، هزینه دستمزد نیروی انسانی شاغل در تعمیرگاه ماشین آلات، جزو هزینه ساعتی ماشینآلات (دستگاه – ساعت) پیشبینی شده و طبق ردیفهای مربوطه پرداخت خواهد شد و از این بابت هزینهای در بخش بالاسری پرداخت نخواهد شد.

- برخلاف مهندس مشاور که در زمان پیشنهاد قیمت برحسب نوع واگذاری کار و نوع طرح، ضریب بالاسری را مطابق با دستورالعمل کاربرد فهرست بها انتخاب و در برآورد هزینه اجرای کار لحاظ مینماید، پیمانکار در زمان ارائه پیشنهاد قیمت به جای استفاده از ضریب، بایستی آنالیز هزینههای بالاسری را مطابق با شرایط پروژه مورد نظر و سایر پروژه ها، چارت سازمانی و .. به صورت هزینه (پکیج هزینههای بالاسری) محاسبه و در پیشنهاد قیمت خود برای شرکت در مناقصه لحاظ نماید. در ادامه یک مثال در این خصوص ارائه خواهیم کرد.

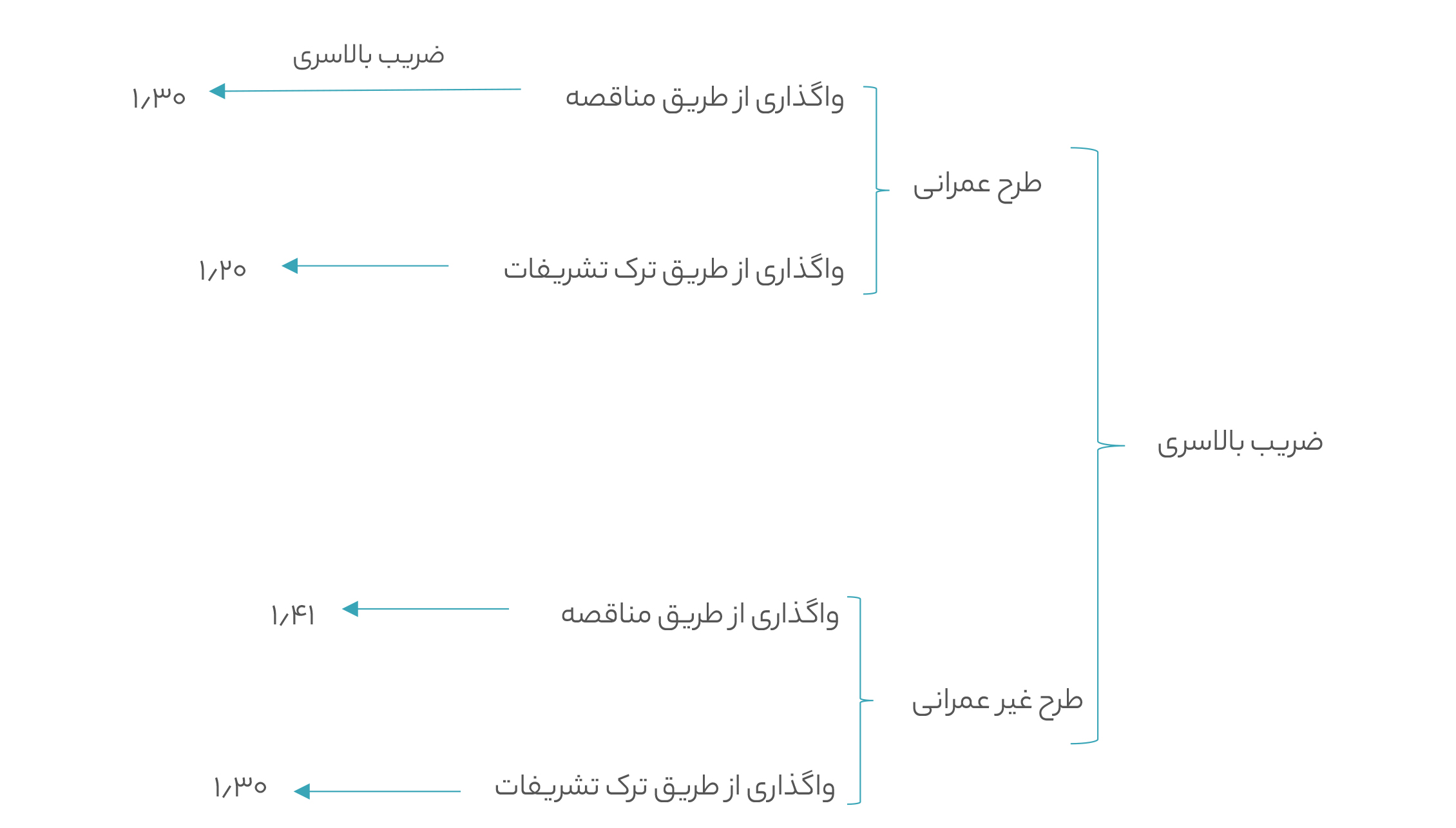

انواع ضریب بالاسری

مقدار ضریب بالاسری برای طرحهای عمرانی و طرحهای غیرعمرانی متفاوت است. برای روشنتر شدن موضوع ابتدا به تعریف طرح عمرانی بپردازیم :

طرح عمرانی : مجموعه عملیات و خدمات مشخصی است که براساس مطالعات توجیهی فنی و اقتصادی یا اجتماعی که توسط دستگاه اجرایی انجام میشود، طی مدت معین و با اعتبار معین برای تحقق بخشیدن به هدفهای برنامه عمرانی پنج ساله به صورت سرمایهگذاری ثابت شامل هزینههای غیر ثابت وابسته در دوره مطالعه و اجراء ویا مطالعات، اجراء میگردد و تمام یا قسمتی از هزینههای اجرای آن از محل اعتبارات عمرانی تأمین میشود و به سه نوع انتفاعی، غیرانتفاعی و مطالعاتی تقسیم میگردد.

با این تعریف مشخص میشود که طرح هایی که ویژگیهای مندرج شده در تعریف فوق را نداشته باشند، طرح غیرعمرانی محسوب میشوند.

انتخاب ضریب بالاسری تابع دو عامل مهم است :

- نوع طرح (عمرانی یا غیرعمرانی)

- نحوه واگذاری پروژه (مناقصه یا ترک تشریفات)

حال با توجه با نوع طرح و نحوه واگذاری آن، مقدار ضریب بالاسری مطابق زیر خواهد بود :

برای کسب اطلاعات بیشتر در خصوص انتخاب ضریب بالاسری در زمان مناقصه، میتوانید مقاله تفسیر تغییرات فهرست بهای سال ۱۴۰۱ را مطالعه نمایید.

آنالیز ضریب بالاسری

احتمالا از خودتان میپرسید اعداد فوق (۱.۳ یا ۱.۴۱ و …) بر چه مبنایی بدست آمدهاند. باید بگوییم که تاکنون هیچ منبع موثقی و هیچگونه مصوبهای از سوی سازمان برنامه و بودجه کشور در مورد آنالیز ضریب بالاسری منتشر نشده است، اما برخی آنالیزها برحسب آنالیز شرکتهای مختلف از جمله آنالیزهای منتشره از سوی سندیکای شرکتهای ساختمانی و تاسیساتی مورد استفاده قرار میگیرد.

از آنجایی که هر پروژه شرایط و ویژگیهای خاص خودش را دارد، بهترین روش برای آنالیز ضریب بالاسری، توجه به منابع و محدودیتهای همان پروژه است. به عبارت دیگر، هر پروژه آنالیز ضریب بالاسری خاص خودش را دارد و باید اجزای آن بصورت هزینه، جداگانه محاسبه و سپس تبدیل به ضریب شود ولی به منظور سهولت در پیشبرد امور، پیش از این آنالیزهایی در این زمینه منتشر شده است.

اجزای سازنده و درصد هرکدام از آنها در آنالیز زیر به نقل از مستندات ارائه گشته از سوی سندیکای شرکتهای ساختمان و تاسیساتی مطابق با جدول زیر بود:

| اجزای هزینههای بالاسری | درصد |

| سود پیمانکار | ۱۰ |

| مالیات بر سود | ۱ |

| هزینه دفتر مرکزی | ۲.۵ |

| هزینههای کارگاهی | ۷.۸۵ |

| بیمه | ۰ |

| ضمانت نامه | ۱.۵ |

| هزینه آزمایشگاه پیمانکار | ۰.۲ |

| صندوق کارآموزی | ۰.۲ |

| مجموع | ۲۳.۲۵ |

سپس برحسب فرمول زیر، ضریب بالاسری برای طرحهای عمرانی بدست میآید:

۱.۳۰ = ( ۲۳.۲۵ – ۱۰۰) / ۱۰۰ : ضریب بالاسری

اما این آنالیز به دلیل قوانینی که بعد ها وضع گردید، دستخوش تغییر شد. از جمله این تغییرات :

- حذف آیتم صندوق کارآموزی به موجب بخشنامه شماره ۷۹۴/۱۶/۵۳ مورخ ۱۶/۱/۱۳۸۲ معاون هزینه و خزانه دار کل کشور وزارت امور اقتصادی و دارائی

- تغییر قوانین مالیاتی و در نظر گرفتن یک چهارم سود پیمانکار به عنوان مالیات

در سالهای بعد از تغییرات صورت گرفته، پیمانکاران آنالیز رایج تری را در نظر گرفتند:

| اجزای هزینههای بالاسری | درصد |

| سود پیمانکار + مالیات | ۱۱ |

| هزینه دفتر مرکزی | ۲.۵ |

| هزینههای کارگاهی | ۷.۸۵ |

| بیمه | ۰ |

| ضمانت نامه | ۱.۵ |

| هزینه آزمایشگاه پیمانکار | ۰.۲ |

| صندوق کارآموزی | ۰ |

| مجموع | ۲۳.۰۵ |

سپس برحسب فرمول زیر، ضریب بالاسری برای طرحهای عمرانی بدست میآید:

۱.۳۰ = ( ۲۳.۰۵ – ۱۰۰) / ۱۰۰ : ضریب بالاسری

پس از دیدن جدول بالا، احتمالا درصدی که برای بیمه در نظر گرفته شده است نظرتان را جلب کرده است.

برای تبیین این موضوع باید نگاهی به قوانین بیمه در طرحهای عمرانی و غیرعمرانی داشته باشیم.

حق بیمه در طرحهای عمرانی

حق بیمه در طرحهای عمرانی معادل ۶.۶ % مبلغ ناخالص کارکرد است که از این مقدار، ۵ % سهم کارفرما ( ۴.۴ % اصل بیمه + ۰.۶ % بیمه بیکاری ) و ۱.۶ % هم سهم پیمانکار است.

باتوجه به این که بیمه سهم کارکنان برحسب ۳۰ درصد دستمزد محاسبه شده و ۲۳ درصد آن بر گردن کارفرما (در اینجا کارفرمای کارگر، پیمانکار محسوب میشود) میباشد و پیمانکار ۷ درصد مربوط به کارگر را از حقوق کارگر کسر مینماید و از آن جا که این ۷ درصد معادل با ۱.۶٪ سهم پیمانکار در خصوص حق بیمه است، در نتیجه پیمانکار هزینه بیمه را از حق بیمه کارکنان کسر و در واقع از این بابت هزینه ای از جیب خود پرداخت نمی نماید.

البته برخی از پیمانکاران متعقدند به واسطه بالا بودن ضرایب تامین اجتماعی، ۱.۶ درصد حق بیمه که براساس مبلغ ناخالص کارکرد محاسبه میشود، از میزان ۷ درصدی که از فیش حقوق کارگر کسر گشته بیشتر خواهد، به واسطه همین موضوع هزینه بیمه را در آنالیز هزینه بالاسری لحاظ مینماید.

حق بیمه در طرحهای غیر عمرانی : حق بیمه در طرحهای غیرعمرانی معادل ۷.۷۸ % مبلغ ناخالص کارکرد است که تمام این مبلغ بر ذمه پیمانکار است (برای قرارداد هایی که تهیه مصالح بطور کامل برعهده پیمانکار است).

از طرفی پیمانکار مقدار ۱.۶ % هم از طریق حقوق کارکنان خود بیمه میپردازد پس بایستی این درصد از ۷.۷۸ % کسر گردد.

۶.۱۸ % = ۱.۶ – ۷.۷۸

پیش از این متوجه شدیم بر حسب آنالیز بیمه طرحهای عمرانی، درصد هزینههای بالاسری در آنالیز ضریب ۱.۳ برابر با ۲۳.۲۵ درصد میباشد.

۲۳.۰۵ + ۶.۱۸ = ۲۹.۲۳

بنابراین ضریب بالاسری در طرحهای غیرعمرانی اینگونه بدست میآید که در ادامه نیز آنالیز ضریب بالاسری ۱.۴۱ مربوط به طرحهای غیرعمرانی نیز پیش بینی شده است:

| اجزای هزینههای بالاسری | درصد |

| سود پیمانکار + مالیات | ۱۱ |

| هزینه دفتر مرکزی | ۲.۵ |

| هزینههای کارگاهی | ۷.۸۵ |

| بیمه | ۶.۱۸ |

| ضمانت نامه | ۱.۵ |

| هزینه آزمایشگاه پیمانکار | ۰.۲ |

| صندوق کارآموزی | ۰ |

| مجموع | ۲۹.۲۳ |

نحوه محاسبه هزینههای بالاسری توسط پیمانکار

پیش تر نیز اشاره کردیم،برخلاف مهندس مشاور که در زمان پیشنهاد قیمت برحسب نوع واگذاری کار و نوع طرح، ضریب بالاسری را مطابق با دستورالعمل کاربرد فهرست بها انتخاب و در برآورد هزینه اجرای کار لحاظ مینماید، پیمانکار در زمان ارائه پیشنهاد قیمت به جای استفاده از ضریب، بایستی آنالیز هزینههای بالاسری را مطابق با شرایط پروژه مورد نظر و سایر پروژه ها، چارت سازمانی و .. به صورت هزینه (پکیج هزینههای بالاسری) محاسبه و در پیشنهاد قیمت خود برای شرکت در مناقصه لحاظ نماید. در ادامه یک مثال در این خصوص ارائه خواهیم کرد.

برای مثال پیمانکاری که میخواهد هزینه کارگاهی خود را محاسبه نماید، بایستی برحسب چارت کارگاهی عوامل شامل، دفترفنی و مهندسان کارگاه، مدیر پروژه، تکنسین ها، مسئول انبار و … نفرات مورد نیاز را مشخص نموده، حقوق هر یک از عوامل را لحاظ کرده و به همین ترتیب هزینه مستمر کارگاه را محاسبه نماید.

سپس هزینه مستمر کارگاه را به نسبت هزینههای کل بالاسری سنجیده و درصد بدست آمده را در آنالیز هزینههای بالاسری لحاظ نماید.

و در یا محاسبه هزینههای مربوط به ضمانت نامه ها موارد ذیل را باید در نظر بگیرد:

- هزینه مربوط به صدور ضمانت نامه

- کارمزد مربوط به صدور ضمانت نامه

- سود سرمایه گذاری مربوط به ضمانت نامه ها

- و …

و یا برای محاسبه هزینه مالیات قطعی، بایستی پس از تعیین سود مورد نظر از پروژه، ۲۵ درصد سود را به عنوان مالیات قطعی لحاظ نماید.

نکته مهم دیگر این است که هزینههای بالاسری ممکن است از یک پروژه تامین شود که بایستی در آنالیز هزینههای همان پروژه در نظر گرفته شود و یا ممکن است شرکت پیمانکار، چند پروژه در دست داشته و هزینههای مربوط بایستی براساس نسبتی وزنی هر پروژه تخصیص داده شود.

منابع

- فرهنگ واژگان نظام فنی و اجرایی

- فهرست بهای واحد پایه رشته ابنیه

- دستورالعمل نحوه ارائه پیشنهاد قیمت پیمانکاران – بخشنامه ۷۶۵۷۴/۱۰۰ مورخ ۱۹/۸/۱۳۸۷

- بخشنامه شماره ۷۹۴/۱۶/۵۳ مورخ ۱۶/۱/۱۳۸۲ معاون هزینه و خزانه دار کل کشور وزارت امور اقتصادی و دارائی

+ ۶.۱۸ = ۲۹.۲۳

بنابراین ضریب بالاسری در طرحهای غیرعمرانی اینگونه بدست میآید که در ادامه نیز آنالیز ضریب بالاسری ۱.۴۱ مربوط به طرحهای غیرعمرانی نیز پیش بینی شده است:

منبع مقاله: designingbuildings.co.uk